Fin a las exenciones y su efecto en la clase media: ¿hay justicia tributaria en la propuesta del Oficialismo?

Ante el avance del proyecto de ley de un impuesto a los super ricos, ha ido tomando fuerza en el Gobierno la idea de una reforma tributaria que ponga fin a varias exenciones de impuestos. Analizamos la propuesta en concordancia con la del candidato presidencial Ignacio Briones que apunta a lo mismo: recaudar más para el Estado.

Claudia Carvajal G.

Sábado 24 de abril 2021 10:54 hrs.

Compartir en

En medio de una discusión constante respecto de cómo aumentar la recaudación tributaria en Chile para así financiar los gastos extras que ha significado la pandemia, una idea que proviene del mismo oficialismo y que está en las carpetas del Ministerio de Hacienda es aquella que postula el término de algunas exenciones impositivas.

Así, el candidato presidencial de Evópoli, Ignacio Briones, ha dado que hablar en estas últimas semanas al poner presión al Ejecutivo en materia de reforma tributaria. Para el abanderado, poner fin a estos beneficios tributarios es una forma de acabar con los privilegios de ciertos grupos sociales.

“Si queremos avanzar en eliminar privilegios, éste es el camino. Los que hablan de privilegios tienen que ser consistentes ahora con su voto y no quedarse solo en palabras”, aseguró el ex titular de Hacienda según reportó La Tercera.

Tanto la propuesta de Briones como la del Gobierno se presentan como alternativa a la que ha levantado la oposición sobre el llamado “impuesto a los super ricos” ya que -argumentan- este tipo de tributos “funciona mal, es difícil de implementar, caro de fiscalizar, genera mayor evasión y distorsiona decisiones de inversión”.

Ambas ideas confluyen en eliminar, entre otras, la renta presunta a agricultores, transportistas y mineras, pero el ex secretario de Estado también postula poner fin a los beneficios de IVA en las viviendas DFL2, (por concepto de arrendamiento) y, en materia de impuestos personales, a la deducción de los intereses de créditos hipotecarios.

Aunque en teoría esto parece significar un avance en justicia tributaria, en la práctica afecta a un grupo que ha estado especialmente golpeado por las consecuencias económicas que ha dejado la pandemia y que no ha recibido ayuda de parte del Estado: la clase media.

Gonzalo Polanco, abogado y magister en Tributación, director Ejecutivo del Centro de Estudios Tributarios de la Universidad de Chile, analizó las propuestas expuestas y cuestionó la base estadística sobre la que se levantan.

Gonzalo Polanco

“Uno de los problemas de la toma de decisiones en materia tributaria en Chile es la falta de datos. Un ejemplo de ello es saber quiénes son los que compran más DFL o quienes están tributando bajo renta presunta, sin embargo, con los pocos datos que existen se pueden sacar algunas conclusiones.

Es importante dar contexto histórico al beneficio de DFL2, que data de 1959 y se fundó en la tremenda ausencia de viviendas que existía en la época. Las características de las viviendas DFL 2, que son de 140 m2, hacen que en general quienes más las compren sean las personas de clase media o media acomodada, entonces es un mecanismo que quedó obsoleto con el tiempo porque su principal característica era el metraje que para la época representaba una vivienda relativamente pequeña. Hoy, sin embargo, eso no es así por lo que las limitaciones que se quiere imponer a este tipo de inmuebles afectarán a la clase media acomodada. Esa medida podría encarecer el valor de los arrendamientos, por lo que probablemente con los mismos ingresos que genere el fin de esta exención, habría que inyectar subsidios más poderosos al arrendamiento”, explicó.

Pero es en materia de renta presunta que se produce la mayor distorsión entre lo que se propone en la teoría y lo que realmente pasa en la práctica.

Catalina Meneses es contadora auditora y se dedica hace más de diez años a asesorar a pequeños y medianos empresarios en materia impositiva. Su visión ante la posible eliminación de estas exenciones es crítica: no se avanza en justicia tributaria y las grandes fortunas se mantienen incólumes a mayores cargas impositivas.

“Me cuesta creer que, en la práctica, el plan de eliminar once exenciones de la actual ley tributaria obtenga una recaudación final que sea mejor y más efectiva. Estas medidas, en contraposición al impuesto a los super ricos que afectaría al 1 por ciento de personas en nuestro país, inciden directamente a las pymes que son a lo menos el 45% de los contribuyentes, y que ya vienen muy afectadas por la pandemia”.

“Quieren eliminar la renta presunta y esto afecta a transportistas, contribuyentes agrícolas o pescadores, pero no a las grandes empresas, porque solo pueden acogerse a este régimen las empresas de estos rubros con menores ingresos o avalúos”, detalló.

En ese mismo sentido se manifestó el académico de la Facultad de Economía y Negocios de la Universidad de Chile, quien reiteró la necesidad de contar con más datos antes de implementar este tipo de decisiones.

“En general, los que están en renta presunta son los contribuyentes más pequeños y de un nivel educacional más bajo. Solamente se puede acoger en renta presunta en tres casos: transporte, minería y agricultura. Efectivamente esta figura se prestaba para bastantes abusos, pero en el 2014 con el establecimiento de severas restricciones, eso se redujo. No hay estudios posteriores al 2014 que expliquen cuál es el nivel de evasión y disfraz en el régimen de renta presunta, entonces tenemos un problema de falta de información, pues se sabe que puede haber personas que ocupen la figura sin cumplir los requisitos, pero no sabemos que tan extendido es el fenómeno. Por ello, tiendo a pensar que la reforma del 2014 fue bastante efectiva en este punto”.

“Por otro lado, dada la cantidad de personas que tributan bajo esta modalidad como pequeños agricultures, transportistas o pirquineros, es que expertos de universidades de regiones se oponen a la derogación de renta presunta. Otros creemos que si se piensa derogar, tendría que ser con niveles de gradualidad muy importantes, debido a que existen muchos lugares de Chile en los que no hay acceso a internet y no hay educación tributaria suficiente, entonces se trataría de un proceso lento y de larga duración”, agregó.

“Un golpe a la clase media en todos sus niveles”

Respecto de la proposición de poner término a la deducción de los intereses de los créditos hipotecarios a la hora del pago del impuesto global complementario, tanto Polanco como Meneses comparten la opinión de que es una medida que afecta específicamente a la clase media sujeta a esa obligación tributaria.

“La comisión de economistas recomendó transversalmente eliminar el beneficio y yo discrepo de ello. Nosotros en el CET hicimos un estudio comparado de exenciones y, en general, hay muchos países que permiten la deducción de los intereses e inclusive algunos que permiten la deducción del capital. Además, considero que si una empresa pueda rebajar los gastos necesarios para poder producir, también el trabajador debería poder hacerlo y no hay gasto más importante que la vivienda”, señaló Gonzalo Polanco.

“Este claramente sería un golpe a la clase media en todos sus niveles”, enfatizó el abogado y Master of Law de la London School of Economics and Political Science del Reino Unido.

“También quieren eliminar el crédito que se otorga contra el impuesto global complementario los intereses por pago de dividendos hipotecarios y esto también afecta a la clase media, porque son ellos los que compra propiedades mediante mutuos hipotecarios y esta rebaja, a la hora de hacer la declaración de impuestos, ayuda mucho. Hay que entender que los super ricos no compran sus casas con mutuos hipotecarios”, aseveró Catalina Meneses.

A la hora de presentar soluciones posibles, el profesor Polanco apunta a la justicia tributaria y alude a una revisión del Impuesto Global Complementario

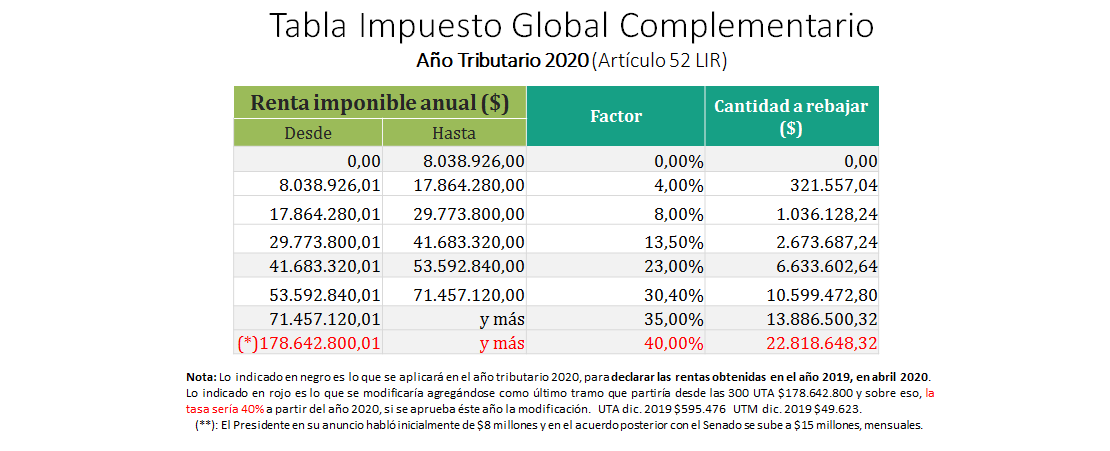

“En el ambiente técnico se sabe que hay otras medidas que permitirían poder allegar más recursos al Estado y dar más progresividad, es decir, que quienes tienen más paguen más. Después de la última reforma, el tramo más alto del IGC quedó en un 40%, pero para que alguien lo pague hay que ganar casi 16 millones de pesos mensuales y ¿cuántos chilenos ganan eso? Muy poca gente paga en ese tramo. Lo que han hecho en otros países es facilitar el que las personas lleguen a pagar tasas más altas”.

“Estamos discutiendo ahora un impuesto a los super ricos que, desde el punto de vista político suena como instrumento muy atractivo y si bien no me opongo a su aprobación, todo dependerá del objetivo que se plantea, porque si éste es obtener una gran recaudación, no cumplirá el objetivo. Pero si el fin es mandar una señal política, esa es otra cosa y quizás sea la señal adecuada”, concluyó el experto.

Para Catalina Meneses, sin embargo, la crítica apunta al nacimiento mismo de la idea de una reforma tributaria que entregue mayor recaudación.

“No se justifica hacer una reforma tributaria para poder cubrir un mayor gasto social si finalmente esa recaudación se obtiene de las personas que ya están afectadas. La pregunta debería ser no con qué medidas se recauda más, sino qué mecanismos son más justos”, manifestó la contadora y asesora financiera.

Actualmente el impuesto a los super ricos se encuentra sometido a la revisión de la Comisión de Constitución de la Cámara Baja. luego de haber sido aprobada en general por la Sala la idea de legislar. En cuanto a las exenciones, hasta ahora no hay una propuesta concreta del Ejecutivo en la materia.

En medio de una discusión constante respecto de cómo aumentar la recaudación tributaria en Chile para así financiar los gastos extras que ha significado la pandemia, una idea que proviene del mismo oficialismo y que está en las carpetas del Ministerio de Hacienda es aquella que postula el término de algunas exenciones impositivas.

Así, el candidato presidencial de Evópoli, Ignacio Briones, ha dado que hablar en estas últimas semanas al poner presión al Ejecutivo en materia de reforma tributaria. Para el abanderado, poner fin a estos beneficios tributarios es una forma de acabar con los privilegios de ciertos grupos sociales.

“Si queremos avanzar en eliminar privilegios, éste es el camino. Los que hablan de privilegios tienen que ser consistentes ahora con su voto y no quedarse solo en palabras”, aseguró el ex titular de Hacienda según reportó La Tercera.

Tanto la propuesta de Briones como la del Gobierno se presentan como alternativa a la que ha levantado la oposición sobre el llamado “impuesto a los super ricos” ya que -argumentan- este tipo de tributos “funciona mal, es difícil de implementar, caro de fiscalizar, genera mayor evasión y distorsiona decisiones de inversión”.

Ambas ideas confluyen en eliminar, entre otras, la renta presunta a agricultores, transportistas y mineras, pero el ex secretario de Estado también postula poner fin a los beneficios de IVA en las viviendas DFL2, (por concepto de arrendamiento) y, en materia de impuestos personales, a la deducción de los intereses de créditos hipotecarios.

Aunque en teoría esto parece significar un avance en justicia tributaria, en la práctica afecta a un grupo que ha estado especialmente golpeado por las consecuencias económicas que ha dejado la pandemia y que no ha recibido ayuda de parte del Estado: la clase media.

Gonzalo Polanco, abogado y magister en Tributación, director Ejecutivo del Centro de Estudios Tributarios de la Universidad de Chile, analizó las propuestas expuestas y cuestionó la base estadística sobre la que se levantan.

Gonzalo Polanco

“Uno de los problemas de la toma de decisiones en materia tributaria en Chile es la falta de datos. Un ejemplo de ello es saber quiénes son los que compran más DFL o quienes están tributando bajo renta presunta, sin embargo, con los pocos datos que existen se pueden sacar algunas conclusiones.

Es importante dar contexto histórico al beneficio de DFL2, que data de 1959 y se fundó en la tremenda ausencia de viviendas que existía en la época. Las características de las viviendas DFL 2, que son de 140 m2, hacen que en general quienes más las compren sean las personas de clase media o media acomodada, entonces es un mecanismo que quedó obsoleto con el tiempo porque su principal característica era el metraje que para la época representaba una vivienda relativamente pequeña. Hoy, sin embargo, eso no es así por lo que las limitaciones que se quiere imponer a este tipo de inmuebles afectarán a la clase media acomodada. Esa medida podría encarecer el valor de los arrendamientos, por lo que probablemente con los mismos ingresos que genere el fin de esta exención, habría que inyectar subsidios más poderosos al arrendamiento”, explicó.

Pero es en materia de renta presunta que se produce la mayor distorsión entre lo que se propone en la teoría y lo que realmente pasa en la práctica.

Catalina Meneses es contadora auditora y se dedica hace más de diez años a asesorar a pequeños y medianos empresarios en materia impositiva. Su visión ante la posible eliminación de estas exenciones es crítica: no se avanza en justicia tributaria y las grandes fortunas se mantienen incólumes a mayores cargas impositivas.

“Me cuesta creer que, en la práctica, el plan de eliminar once exenciones de la actual ley tributaria obtenga una recaudación final que sea mejor y más efectiva. Estas medidas, en contraposición al impuesto a los super ricos que afectaría al 1 por ciento de personas en nuestro país, inciden directamente a las pymes que son a lo menos el 45% de los contribuyentes, y que ya vienen muy afectadas por la pandemia”.

“Quieren eliminar la renta presunta y esto afecta a transportistas, contribuyentes agrícolas o pescadores, pero no a las grandes empresas, porque solo pueden acogerse a este régimen las empresas de estos rubros con menores ingresos o avalúos”, detalló.

En ese mismo sentido se manifestó el académico de la Facultad de Economía y Negocios de la Universidad de Chile, quien reiteró la necesidad de contar con más datos antes de implementar este tipo de decisiones.

“En general, los que están en renta presunta son los contribuyentes más pequeños y de un nivel educacional más bajo. Solamente se puede acoger en renta presunta en tres casos: transporte, minería y agricultura. Efectivamente esta figura se prestaba para bastantes abusos, pero en el 2014 con el establecimiento de severas restricciones, eso se redujo. No hay estudios posteriores al 2014 que expliquen cuál es el nivel de evasión y disfraz en el régimen de renta presunta, entonces tenemos un problema de falta de información, pues se sabe que puede haber personas que ocupen la figura sin cumplir los requisitos, pero no sabemos que tan extendido es el fenómeno. Por ello, tiendo a pensar que la reforma del 2014 fue bastante efectiva en este punto”.

“Por otro lado, dada la cantidad de personas que tributan bajo esta modalidad como pequeños agricultures, transportistas o pirquineros, es que expertos de universidades de regiones se oponen a la derogación de renta presunta. Otros creemos que si se piensa derogar, tendría que ser con niveles de gradualidad muy importantes, debido a que existen muchos lugares de Chile en los que no hay acceso a internet y no hay educación tributaria suficiente, entonces se trataría de un proceso lento y de larga duración”, agregó.

“Un golpe a la clase media en todos sus niveles”

Respecto de la proposición de poner término a la deducción de los intereses de los créditos hipotecarios a la hora del pago del impuesto global complementario, tanto Polanco como Meneses comparten la opinión de que es una medida que afecta específicamente a la clase media sujeta a esa obligación tributaria.

“La comisión de economistas recomendó transversalmente eliminar el beneficio y yo discrepo de ello. Nosotros en el CET hicimos un estudio comparado de exenciones y, en general, hay muchos países que permiten la deducción de los intereses e inclusive algunos que permiten la deducción del capital. Además, considero que si una empresa pueda rebajar los gastos necesarios para poder producir, también el trabajador debería poder hacerlo y no hay gasto más importante que la vivienda”, señaló Gonzalo Polanco.

“Este claramente sería un golpe a la clase media en todos sus niveles”, enfatizó el abogado y Master of Law de la London School of Economics and Political Science del Reino Unido.

“También quieren eliminar el crédito que se otorga contra el impuesto global complementario los intereses por pago de dividendos hipotecarios y esto también afecta a la clase media, porque son ellos los que compra propiedades mediante mutuos hipotecarios y esta rebaja, a la hora de hacer la declaración de impuestos, ayuda mucho. Hay que entender que los super ricos no compran sus casas con mutuos hipotecarios”, aseveró Catalina Meneses.

A la hora de presentar soluciones posibles, el profesor Polanco apunta a la justicia tributaria y alude a una revisión del Impuesto Global Complementario

“En el ambiente técnico se sabe que hay otras medidas que permitirían poder allegar más recursos al Estado y dar más progresividad, es decir, que quienes tienen más paguen más. Después de la última reforma, el tramo más alto del IGC quedó en un 40%, pero para que alguien lo pague hay que ganar casi 16 millones de pesos mensuales y ¿cuántos chilenos ganan eso? Muy poca gente paga en ese tramo. Lo que han hecho en otros países es facilitar el que las personas lleguen a pagar tasas más altas”.

“Estamos discutiendo ahora un impuesto a los super ricos que, desde el punto de vista político suena como instrumento muy atractivo y si bien no me opongo a su aprobación, todo dependerá del objetivo que se plantea, porque si éste es obtener una gran recaudación, no cumplirá el objetivo. Pero si el fin es mandar una señal política, esa es otra cosa y quizás sea la señal adecuada”, concluyó el experto.

Para Catalina Meneses, sin embargo, la crítica apunta al nacimiento mismo de la idea de una reforma tributaria que entregue mayor recaudación.

“No se justifica hacer una reforma tributaria para poder cubrir un mayor gasto social si finalmente esa recaudación se obtiene de las personas que ya están afectadas. La pregunta debería ser no con qué medidas se recauda más, sino qué mecanismos son más justos”, manifestó la contadora y asesora financiera.

Actualmente el impuesto a los super ricos se encuentra sometido a la revisión de la Comisión de Constitución de la Cámara Baja. luego de haber sido aprobada en general por la Sala la idea de legislar. En cuanto a las exenciones, hasta ahora no hay una propuesta concreta del Ejecutivo en la materia.

En medio de una discusión constante respecto de cómo aumentar la recaudación tributaria en Chile para así financiar los gastos extras que ha significado la pandemia, una idea que proviene del mismo oficialismo y que está en las carpetas del Ministerio de Hacienda es aquella que postula el término de algunas exenciones impositivas.

Así, el candidato presidencial de Evópoli, Ignacio Briones, ha dado que hablar en estas últimas semanas al poner presión al Ejecutivo en materia de reforma tributaria. Para el abanderado, poner fin a estos beneficios tributarios es una forma de acabar con los privilegios de ciertos grupos sociales.

“Si queremos avanzar en eliminar privilegios, éste es el camino. Los que hablan de privilegios tienen que ser consistentes ahora con su voto y no quedarse solo en palabras”, aseguró el ex titular de Hacienda según reportó La Tercera.

Tanto la propuesta de Briones como la del Gobierno se presentan como alternativa a la que ha levantado la oposición sobre el llamado “impuesto a los super ricos” ya que -argumentan- este tipo de tributos “funciona mal, es difícil de implementar, caro de fiscalizar, genera mayor evasión y distorsiona decisiones de inversión”.

Ambas ideas confluyen en eliminar, entre otras, la renta presunta a agricultores, transportistas y mineras, pero el ex secretario de Estado también postula poner fin a los beneficios de IVA en las viviendas DFL2, (por concepto de arrendamiento) y, en materia de impuestos personales, a la deducción de los intereses de créditos hipotecarios.

Aunque en teoría esto parece significar un avance en justicia tributaria, en la práctica afecta a un grupo que ha estado especialmente golpeado por las consecuencias económicas que ha dejado la pandemia y que no ha recibido ayuda de parte del Estado: la clase media.

Gonzalo Polanco, abogado y magister en Tributación, director Ejecutivo del Centro de Estudios Tributarios de la Universidad de Chile, analizó las propuestas expuestas y cuestionó la base estadística sobre la que se levantan.

Gonzalo Polanco

“Uno de los problemas de la toma de decisiones en materia tributaria en Chile es la falta de datos. Un ejemplo de ello es saber quiénes son los que compran más DFL o quienes están tributando bajo renta presunta, sin embargo, con los pocos datos que existen se pueden sacar algunas conclusiones.

Es importante dar contexto histórico al beneficio de DFL2, que data de 1959 y se fundó en la tremenda ausencia de viviendas que existía en la época. Las características de las viviendas DFL 2, que son de 140 m2, hacen que en general quienes más las compren sean las personas de clase media o media acomodada, entonces es un mecanismo que quedó obsoleto con el tiempo porque su principal característica era el metraje que para la época representaba una vivienda relativamente pequeña. Hoy, sin embargo, eso no es así por lo que las limitaciones que se quiere imponer a este tipo de inmuebles afectarán a la clase media acomodada. Esa medida podría encarecer el valor de los arrendamientos, por lo que probablemente con los mismos ingresos que genere el fin de esta exención, habría que inyectar subsidios más poderosos al arrendamiento”, explicó.

Pero es en materia de renta presunta que se produce la mayor distorsión entre lo que se propone en la teoría y lo que realmente pasa en la práctica.

Catalina Meneses es contadora auditora y se dedica hace más de diez años a asesorar a pequeños y medianos empresarios en materia impositiva. Su visión ante la posible eliminación de estas exenciones es crítica: no se avanza en justicia tributaria y las grandes fortunas se mantienen incólumes a mayores cargas impositivas.

“Me cuesta creer que, en la práctica, el plan de eliminar once exenciones de la actual ley tributaria obtenga una recaudación final que sea mejor y más efectiva. Estas medidas, en contraposición al impuesto a los super ricos que afectaría al 1 por ciento de personas en nuestro país, inciden directamente a las pymes que son a lo menos el 45% de los contribuyentes, y que ya vienen muy afectadas por la pandemia”.

“Quieren eliminar la renta presunta y esto afecta a transportistas, contribuyentes agrícolas o pescadores, pero no a las grandes empresas, porque solo pueden acogerse a este régimen las empresas de estos rubros con menores ingresos o avalúos”, detalló.

En ese mismo sentido se manifestó el académico de la Facultad de Economía y Negocios de la Universidad de Chile, quien reiteró la necesidad de contar con más datos antes de implementar este tipo de decisiones.

“En general, los que están en renta presunta son los contribuyentes más pequeños y de un nivel educacional más bajo. Solamente se puede acoger en renta presunta en tres casos: transporte, minería y agricultura. Efectivamente esta figura se prestaba para bastantes abusos, pero en el 2014 con el establecimiento de severas restricciones, eso se redujo. No hay estudios posteriores al 2014 que expliquen cuál es el nivel de evasión y disfraz en el régimen de renta presunta, entonces tenemos un problema de falta de información, pues se sabe que puede haber personas que ocupen la figura sin cumplir los requisitos, pero no sabemos que tan extendido es el fenómeno. Por ello, tiendo a pensar que la reforma del 2014 fue bastante efectiva en este punto”.

“Por otro lado, dada la cantidad de personas que tributan bajo esta modalidad como pequeños agricultures, transportistas o pirquineros, es que expertos de universidades de regiones se oponen a la derogación de renta presunta. Otros creemos que si se piensa derogar, tendría que ser con niveles de gradualidad muy importantes, debido a que existen muchos lugares de Chile en los que no hay acceso a internet y no hay educación tributaria suficiente, entonces se trataría de un proceso lento y de larga duración”, agregó.

“Un golpe a la clase media en todos sus niveles”

Respecto de la proposición de poner término a la deducción de los intereses de los créditos hipotecarios a la hora del pago del impuesto global complementario, tanto Polanco como Meneses comparten la opinión de que es una medida que afecta específicamente a la clase media sujeta a esa obligación tributaria.

“La comisión de economistas recomendó transversalmente eliminar el beneficio y yo discrepo de ello. Nosotros en el CET hicimos un estudio comparado de exenciones y, en general, hay muchos países que permiten la deducción de los intereses e inclusive algunos que permiten la deducción del capital. Además, considero que si una empresa pueda rebajar los gastos necesarios para poder producir, también el trabajador debería poder hacerlo y no hay gasto más importante que la vivienda”, señaló Gonzalo Polanco.

“Este claramente sería un golpe a la clase media en todos sus niveles”, enfatizó el abogado y Master of Law de la London School of Economics and Political Science del Reino Unido.

“También quieren eliminar el crédito que se otorga contra el impuesto global complementario los intereses por pago de dividendos hipotecarios y esto también afecta a la clase media, porque son ellos los que compra propiedades mediante mutuos hipotecarios y esta rebaja, a la hora de hacer la declaración de impuestos, ayuda mucho. Hay que entender que los super ricos no compran sus casas con mutuos hipotecarios”, aseveró Catalina Meneses.

A la hora de presentar soluciones posibles, el profesor Polanco apunta a la justicia tributaria y alude a una revisión del Impuesto Global Complementario

“En el ambiente técnico se sabe que hay otras medidas que permitirían poder allegar más recursos al Estado y dar más progresividad, es decir, que quienes tienen más paguen más. Después de la última reforma, el tramo más alto del IGC quedó en un 40%, pero para que alguien lo pague hay que ganar casi 16 millones de pesos mensuales y ¿cuántos chilenos ganan eso? Muy poca gente paga en ese tramo. Lo que han hecho en otros países es facilitar el que las personas lleguen a pagar tasas más altas”.

“Estamos discutiendo ahora un impuesto a los super ricos que, desde el punto de vista político suena como instrumento muy atractivo y si bien no me opongo a su aprobación, todo dependerá del objetivo que se plantea, porque si éste es obtener una gran recaudación, no cumplirá el objetivo. Pero si el fin es mandar una señal política, esa es otra cosa y quizás sea la señal adecuada”, concluyó el experto.

Para Catalina Meneses, sin embargo, la crítica apunta al nacimiento mismo de la idea de una reforma tributaria que entregue mayor recaudación.

“No se justifica hacer una reforma tributaria para poder cubrir un mayor gasto social si finalmente esa recaudación se obtiene de las personas que ya están afectadas. La pregunta debería ser no con qué medidas se recauda más, sino qué mecanismos son más justos”, manifestó la contadora y asesora financiera.

Actualmente el impuesto a los super ricos se encuentra sometido a la revisión de la Comisión de Constitución de la Cámara Baja. luego de haber sido aprobada en general por la Sala la idea de legislar. En cuanto a las exenciones, hasta ahora no hay una propuesta concreta del Ejecutivo en la materia.